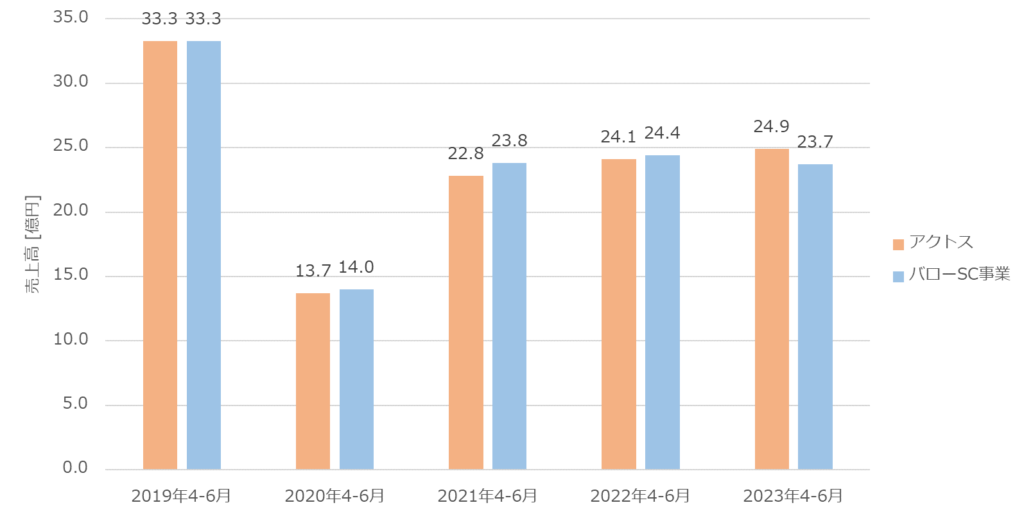

売上高

アクトスの業績を知るには「株式会社アクトス」および「バローホールディングスのスポーツクラブ事業」の両方を見る必要があります。

両者はほぼ同じですが、バローグループ内取引が計上されているか否かが異なると思われます。(アクトスの売上高にはグループ内取引が計上されている可能性大)

コロナ禍において、売上高はコロナ前比41%まで落ち込みましたが、徐々に回復しています。しかし閉店による店舗数の減少もあって頭打ち感が否めず、このままだとコロナ前比で75%程度で推移することが予想されます。

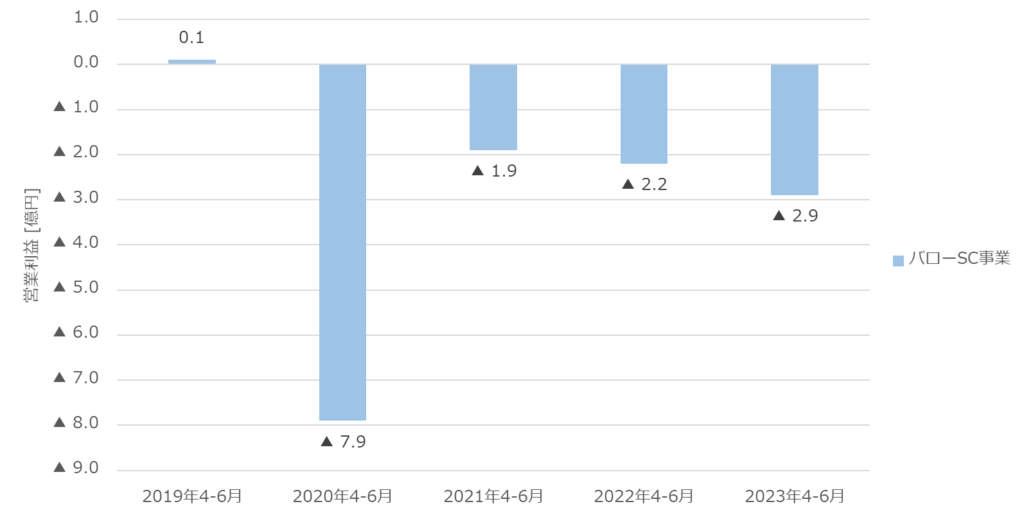

営業利益

アクトスとしての営業利益は公開されていませんが、バローのスポーツクラブ事業の営業利益が、ほぼイコールであろうと思われます。コロナ前から利益率が低かったこともあり、コロナ以降は営業赤字が続いています。

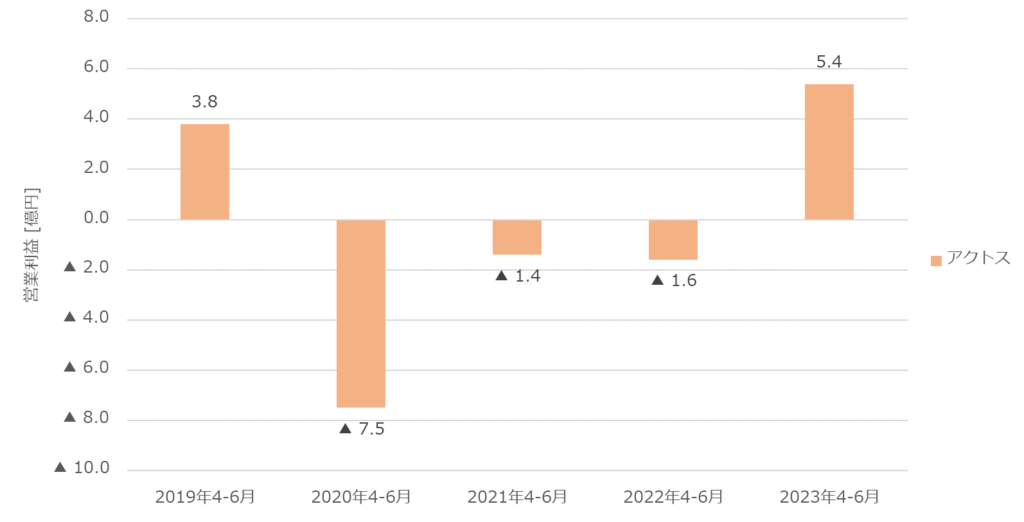

経常利益

アクトスは営業外費用より営業外収益が大きいのか、経常利益は営業利益に比べ、良い数字になっています。特に今期は▲2.9億円を5.4億円に挽回する8.3億円もの営業外収益があったことになります。

営業外収益の内訳は公開されていませんが、前期、前々期と通期決算では同様の現象が見られることから、バローグループ内でアクトスの傘下に移動された中部流通株式会社またはメンテックス株式会社からの配当金が営業外収益に計上され、黒字化に貢献しているものと考えられます。

所感

今後のプラス要因

バローホールディングスの2023年3月期の決算説明会資料に、アクトスはWill_G業態での価格競争から、スイミングスクールなどの専門性強化に移行する旨が記載さています。またその一環として、星の子スイミングスクール(京都府京都市)を買収しています。

スイミングスクールをメインとしたJSSやイトマンは、コロナによるダメージが小さく、早期回復が見られました。chocoZAPの参入により、価格競争が激化したジム業界から、コロナ禍においても比較的安定なスイミングスクール業態に上手く軸足を移せれば、本業の利益である営業利益が黒字化するかもしれません。

ただし子供スクールは業績アップに時間がかかるため、利益額が大きい企業をM&Aしない限り、短期的な業績改善は容易ではありません。

今後のマイナス要因

コロナ前に急速に出店したWill_G業態は、コロナ禍以降、閉店が続いており、フランチャイジーの離脱も続いています(あしたも株式会社、株式会社テレホンリース、株式会社ココカラファイン、有限会社石周メッツ、有限会社サザンパーク)。フランチャイズ店舗の直営化も多く見られることから、フランチャイジーから不採算店舗を引き受けている可能性もあります。

当時は業界最安値だったWill_Gですが、chocoZAPの台頭と異常な広告宣伝費により、その印象も霞んでしまいました。実際の施設はWill_Gの方が充実しているとしても、一般の方にはそんなことはわかりません。

賃貸物件の場合、早期撤退すると違約金が発生するため、赤字であっても簡単には閉店できません。予想される累積赤字額が違約金より小さければ、閉店するより続けた方が良いという判断にもなります。

現在の営業赤字額から、結構な数の赤字店舗を抱えていることが予想されますが、どのように整理していくかが注目されます。

総論

親会社の無い独立系企業であれば、存続が危ういレベルの経営状況かもしれませんが、バローホールディングスの傘下であるため、親会社に存続の意志がある限りは、倒産するようなことは無いと思われます。

実際、中部流通株式会社やメンテックス株式会社をアクトスの子会社にしたのも、本業の赤字を配当金で補うためかもしれません。最終的には、アクトスとこれらの子会社を合併することで、アクトスの赤字を子会社の黒字で相殺し、見かけ上の収支を黒字化する可能性も考えられます。

よく使われる黒字化方法ではありますが、スポーツクラブとして儲かっているのか否かを判断することはできなくなります。

コメント